É comum que empresários ofereçam bens pessoais como garantia de dívidas da empresa, especialmente em operações de crédito bancário. O problema surge quando esse bem é o único imóvel residencial e, ao longo do tempo, passa a abrigar uma família constituída depois da assinatura da hipoteca.

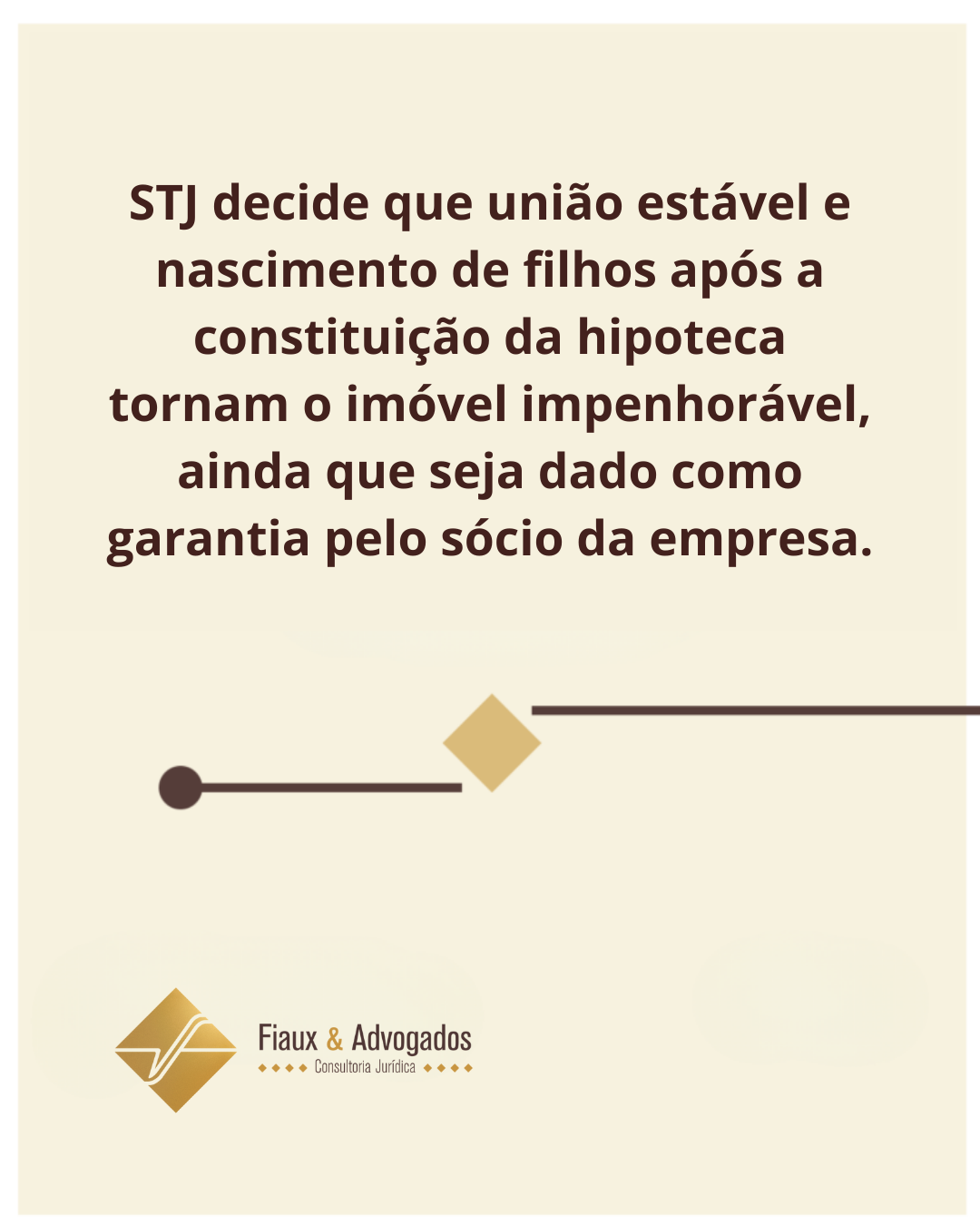

Em decisão recente, o Superior Tribunal de Justiça (STJ) reafirmou um relevante ponto: a proteção do bem de família pode prevalecer mesmo quando a garantia foi dada antes da união estável e do nascimento dos filhos.

A discussão é especialmente sensível para sócios de empresas, que muitas vezes assumem riscos patrimoniais sem avaliar os reflexos familiares de longo prazo.

Bem de família: proteção à moradia, não ao devedor

O bem de família, previsto na Lei nº 8.009/1990, é o imóvel utilizado como residência da entidade familiar e, como regra, não pode ser penhorado para pagamento de dívidas. A lógica da lei não é proteger o devedor inadimplente, mas preservar o direito fundamental à moradia de quem depende daquele imóvel para viver.

A jurisprudência do STJ há tempos reconhece que essa proteção alcança não apenas famílias formalmente constituídas, mas também união estável e outras formas de entidade familiar. O ponto central é a destinação do imóvel: se ele serve efetivamente como residência da família, a proteção tende a ser aplicada.

Nesse cenário, mesmo que o sócio da empresa tenha dado o imóvel em hipoteca quando era solteiro e sem filhos, o STJ vem entendendo que a constituição posterior da família não pode ser ignorada. Não se exige que companheira e filhos arquem com os efeitos patrimoniais de um negócio firmado em momento anterior, desde que o imóvel seja, de fato, a residência familiar.

Em termos práticos, isso significa que o simples fato de o bem ter sido oferecido como garantia não afasta automaticamente a impenhorabilidade, quando configurado o bem de família.

Uso como garantia, valor elevado e riscos de penhora parcial

Apesar da posição protetiva, o tema exige cautela. A jurisprudência do STJ também vem admitindo, em situações específicas, a relativização da impenhorabilidade, especialmente quando se trata de imóveis de alto valor.

Em decisões mais recentes, o STJ tem sinalizado que, se o imóvel for claramente excessivo para fins de moradia, pode ser autorizada a penhora de parte do valor, preservando-se quantia suficiente para aquisição de outro imóvel compatível com o padrão médio da família. Não se trata de regra automática, mas de análise caso a caso.

Outro ponto sensível é a destinação do crédito obtido. Se ficar demonstrado que o empréstimo garantido pela hipoteca reverteu em benefício direto da própria entidade familiar, a proteção do bem de família pode ser afastada. Essa avaliação depende de prova concreta e costuma ser decisiva no desfecho do processo.

Para o sócio que utiliza patrimônio pessoal como garantia empresarial, o risco jurídico não se limita à empresa: envolve planejamento familiar, sucessório e patrimonial.

O que diz a jurisprudência?

Vejamos a decisão do STJ que decidiu pela impenhorabilidade do bem de família caso haja mudanças na vida do devedor:

RECURSO ESPECIAL. DIREITO CIVIL. BEM DE FAMÍLIA. HIPOTECA. OFERECIMENTO DO IMÓVEL QUANDO O GARANTIDOR ERA SOLTEIRO E SEM FILHOS. CONSTITUIÇÃO SUPERVENIENTE DE UNIÃO ESTÁVEL E NASCIMENTO DE FILHO. DIREITO FUNDAMENTAL À MORADIA. PROTEÇÃO LEGAL DE ORDEM PÚBLICA. IMPENHORABILIDADE RECONHECIDA. RETORNO DOS AUTOS À ORIGEM PARA EXAME DE QUESTÃO REMANESCENTE. 1. A controvérsia dos autos consiste em definir se supervenientes companheira e filho têm direito à proteção do bem de família legal no caso em que o imóvel no qual residem foi oferecido em hipoteca pelo garantidor quando ainda solteiro e sem filhos. 2. A Lei n. 8.009/1990 institui proteção destinada a resguardar o direito fundamental à moradia em favor do devedor e de sua entidade familiar, a qual pode adotar distintas configurações, inclusive abrangendo mais de um imóvel. 3. A jurisprudência do STJ reconhece que a impenhorabilidade do bem de família visa preservar a dignidade da pessoa humana, estendendo-se a situações supervenientes, inclusive posteriores à constituição da garantia ou à própria penhora. 4. Na hipótese dos autos, o Tribunal de origem acolheu a matéria preliminar suscitada pelo recorrido, concluindo que o fato de a hipoteca ter sido constituída pelo sócio da empresa devedora quando ainda solteiro e sem filhos afasta da proteção do bem de família a posterior companheira e filho. 4. O fato de a união estável e o nascimento do filho terem ocorrido após a constituição da hipoteca não impede o reconhecimento da impenhorabilidade, desde que comprovada a utilização do imóvel como residência da entidade familiar, como ocorreu, na espécie. 5. Subsiste, entretanto, questionamento de ordem fática, relativo à circunstância de o mútuo em favor do qual o imóvel foi oferecido em garantia ter gerado benefício à entidade familiar, a qual não foi integralmente apreciada pelo colegiado da Corte de origem. 6. Recurso especial provido. Determinada a remessa dos autos ao Tribunal de origem, a fim de que, superada a questão, prossiga no julgamento da apelação. (REsp n. 2.011.981/SP, relator Ministro Ricardo Villas Bôas Cueva, Terceira Turma, julgado em 9/12/2025, DJEN de 17/12/2025.)

Conclusão

A decisão do STJ reforça uma diretriz importante: a proteção do bem de família não se congela no tempo. União estável e filhos constituídos após a hipoteca podem, sim, tornar o imóvel impenhorável, desde que ele seja a residência da família.